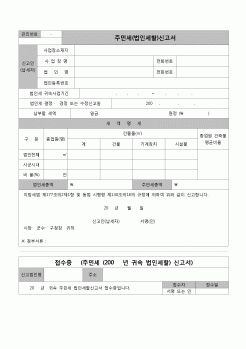

|

법인세 및 재산세, 종합토지세를 외국인투자기업수준으로 감면

ㅇ 이전공장의 법인세를 이전후 5년간은 100%, 이후 5년간은 50% 감면하며, 최저한세(대기업:15%,중소기업:12%)의 적용을 배제

- 본사만의 이전시에는 본사해당분(법인세총액×본사인

|

|

|

총액-손금총액

1억원 이하분 15%

1억원 초과분 27%

법인의 사업년도(정관)

결산확정일로 부터 3월 이내

3) 법인세

법인세는 순자산증가설에 의하여 과세를 하고 즉, 소득이 어떤 원천이든지 순자산만 증가하면 과세를 하며, 예를 들어 법인이 증

|

|

|

총액

-

손금불산입

=

당기순이익

+

익금산입, 손금불산입

=

사업연도소득

-

손금산입, 익금불산입

3. 최저한세

최저한세 = 감면전 과세표준 × 15%(중소기업 10%)의 세율

참 고 자 료

세무의 이해 : 설성진 저.

법인세의 이론과 실무 : 이선성 저.

법

|

|

|

법인세 개편의 기본방향

법인세 개편의 기본방향은 법인세에 의한 자원배분의 왜곡효과를 줄이는 것이다. 그렇게 하기 위해서는 법인세의 역할을 축소하는 것이 불가피하다. 사실 지난 20년 동안 대부분의 선진국들은 모두 법인세의 상대적

|

|

|

법인세를 말한다.

② 계산구조

잔여재산가액 - 자기자본총액 = 과세표준(청산소득)

③ 세율 : (1) 각 사업연도 소득의 경우와 동일하다.

(3) 토지 등 양도소득

① 의의 및 과세대상 : 부동산 투기억제를 위한 정책목적의 추가과세로 투기지역소

|

|

가격 : 500원

|