|

기타소득

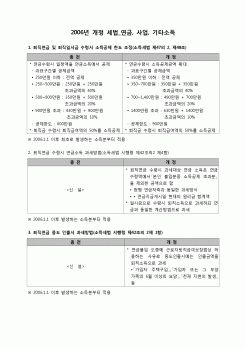

- 원천징수대상이 아닌 기타소득과 당연분리과세 기타소득을 제외한 기타소득으로서 당해 기타소득금액이 연 300만원을 초과하는 경우와 뇌물 및 알선수재 등에 의하여 받는 금품은 종합과세된다. 제1절 연금소득

1. 의의

2

|

|

|

소득세 중간예납 대상에 해당되는 것은?

① 배당소득 ② 연금소득 ③ 기타소득

④ 근로소득 ⑤ 부동산 임대소득

[정답] ⑤소득세법 65조, 소득세법 시행령 123조

22. 소득세법상 원천징수대상이 아닌 것은?

① 일용근로자의 근로소득

② 비영업

|

|

|

세법에 의하여 배당으로 처분된 금액

③ 증권투자신탁 수익의 분배금

④ 저축성보험의 보험차익

⑤ 외국법인으로부터 받는 배당

20. 다음은 총수입금액 불산입에 대하여 나열한 것이다. 틀린 것은?

① 환급받은 소득세ㆍ주민세 ② 매입할인액

|

|

|

및 생활체육프로그램 보급,

(13) 여성장애인에 대한 지원

-여성장애인에 대한 성 교육 및 모성보호교육 강화와 편의시설 설치

-여성장애인 우선고용제도를 한시적으로 시행,

-취업여성장애인의 근로소득세 등 세금감면 폭을 확대한다.

|

|

|

연금저축ㆍ장기주택마련저축 등에 대한 감면 등

☞과세표준 및 세율

과 세 표 준

세 율

비 고

ㅇ 조세감면액- 내국세감면- 관세감면- 지방세감면

20%

ㅇ 조특법,관세법,지방세법에 의한 소득세,법인세,관세,취득세,등록세 감면액에 부과(농어

|

|

|

2) 출산 후 지원정책 (p 6)

- 출산수당

- 산후 육아 휴가

- 육아휴직

- 개인보육사

- 가족수당

- 집단보육시설

- 개학수당

3) 기타 지원제도 (p 11)

- 입양휴가제도

- 입양 수당

- 장애아 교육수당

- 일일 보호자 수당

Ⅳ. 결론 (p 14)

|

|

|

소득은 얼마나 되십니까?

① 100만원미만 ② 100만원-150만원 미만 ③ 150만원-300만원 미만

④ 300만원-500만원 미만 ⑤ 500만원 이상

감 사 의 글

대학 학부 시절에 이렇게 좋은 경험을 할 수 있었고 여러 가지로 배운 것을 돌아보니 교수님께 진심

|

|

|

주차장의 수용능력과 건축물대장의 주차장이 제대로 관리되고 있는지 조사한다.

건물의 외관이나 색조가 조잡하지 않은가 조사한다.

인근지역의 환경과 인근지역의 지역발전 전망을 조사한다.

각각의 점포나 사무실의 배치와 설계 상태,

|

|

|

소득격차 확대 ................8

2. 바람지간 농촌 미래를 위한 발전적 과제 ..............................10

가. 농업 인력의 질적 향상 및 복지 증진 ..............................10

나. 친환경 농업화로 소득 증대 및 경영 안정 .......................13

|

|

|

.

<표 2.10> 경제성 분석 사례

구 분

대 안 1

대 안 2

대 안 3

총 비용(현재가치)

81,788억원

42,673억원

50,386억원

총 편익(현재가치)

82,290억원

62,391억원

57,801억원

B/C

1.02

1.46

1.15

IRR(%)

13.24

18.76

14.95

NPV

1,502억원

19,718억원

7,415억원

최적대안

●

|

|

|

연금 건강보험 고용보험 산재보험

국민연금은 개인이 소득활동을 할 때 납부한 보험료를 기반으로 갑작스러운 사고나 질병등으로 생활이 어려워질 때 최저생활을 보장해주기 위한 제도

건강보험은 고액의 진료비로 가계에 과도한 부담을 주

|

|

|

연금 건강보험 고용보험 산재보험

국민연금은 개인이 소득활동을 할 때 납부한 보험료를 기반으로 갑작스러운 사고나 질병등으로 생활이 어려워질 때 최저생활을 보장해주기 위한 제도

건강보험은 고액의 진료비로 가계에 과도한 부담을 주

|

|

|

ㆍ단점 및 생활신조 1300 Bytes 이내

차분하지만 사람들과 함께 일을 도모할 때는 저 자신의 에너지는 물…

3. 지원동기 및 입사 후 포부 1300 Bytes 이내

앞에서 말씀드렸듯이 저는 어촌마을에서 자랐기 때문에 어민들의 소득과…

4. 기타

|

|

|

연금의 차이는?

7. 공적부조란 무엇인가?

8. 기여입학제에 대한 견해를 말해보라.

9. 오늘 자신의 머리, 옷, 넥타이를 선택한 이유는?

10. 운전할 수 있는가?

11. 자신이 원하는 상사의 모습은?

12. 통일되면 어떤 사업이 유망하겠는가?

13. 입사 후

|

|

|

연금의 종류에는 무엇이 있는가? 1. 국민연금을 지원하게 된 동기ㆍ입사 후 자신의 모습을 구체적으로 기술하세요. [700자 이내]

대학시절 봉사동아리를 통해 자매결연을 맺은 장애인복지관을 대상으로 봉사활동을…

2. 지금까지 가

|

|

가격 : 500원

|

가격 : 500원

|

가격 : 500원

|

가격 : 500원

|

가격 : 500원

|