|

10% = 637,500

(6) 종합소득 자진납부세액 = 637,500-300,000 = 337,500

♣ 상속세 및 증여세

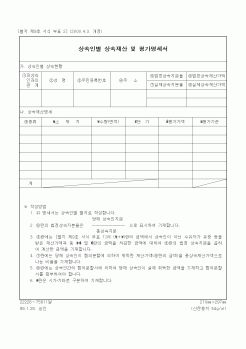

[문제1] 다음의 자료에 의하여 상속세과세가액계산명세서와 상속세과세표준신고 및 자진납부계산서에 있는 번호의 금액을 기재하시오.(20점)

1. 인적사항

상속인

|

|

|

.

- 세율은 과세표준의 크기에 따라 10%~45%까지 적용된다. 1. 개 요

2. 부동산 관련 세금요약

3. 부동산 취득시의 세금

- 취 득 세

- 등 록 세

- 인 지 세

- 증 여 세

- 상 속 세

4. 부동산 세금 절약법

|

|

|

10), 사회적기업 세제 지원정책에 대한 고찰, 사회적기업연구원

○ 황상원(2010), 중소기업에 대한 특별세액감면, 대한세무협회

○ 한영은(2012), 재정분권을 위한 세원 조정방안, 서울시립대학교 Ⅰ. 세제

Ⅱ. 세법

1. 의의

1) 개념

2) 연혁

|

|

|

1)Company Overview(자사부문)

2)Business Overview(사업부문)

3)Financial Results(재정성과)

Ⅲ. 결론 및 Ocean Flyer팀 의 제안

1.포워팅 업체와의 관계구축

2.지속적인 마케팅

3.안전,법률 팀 정비

4.연계사업분야고려

- 참고문헌

- 별도[첨부기사]

|

|

|

재산"이라 함은 「금융실명거래 및 비밀보장에 관한 법률」 제2조제2호에 규정된 금융자산중 법 제5조제1항제6호 및 제7호에 규정된 것을 제외한 것을 말한다.<개정 1997.12.31, 2005.8.5> 상속세 및 증여세법

상속세 및 증여세법 시행령

|

|

|

상속인 및 동거가족 중 장애인인 경우

② 인원제한 없음

75세에 달할 때까지의 연수 × 500만원

(7) 상속재산의 평가

1) 평가기준일

상속재산의 가액 및 상속재산의 가액 중에서 공제할 공과금 및 채무는 상속개시 또는 증여 당시의 현황에 의한

|

|

|

및 주택 신축판매업), 부가가치세 , 인지세 , 농어촌특별세 , 주민세

※ 표시는 중복의 경우임 [1] 토지문제

1. 토지의 부족

2. 지가고

3. 우리나라의 토지문제

[2] 주택문제

1. 주택의 기능

2. 주택의 특성

3. 주택문제

[

|

|

|

1항의 승인 또는 포기를 하기 전에 상속재산을 조사할 수 있다. <개정 2002.1.14>

③제1항의 규정에 불구하고 상속인은 상속채무가 상속재산을 초과하는 사실을 중대한 과실없이 제1항의 기간내에 알지 못하고 단순승인(제1026조 제1호 및 제2

|

|

|

1997

백태승, 물권적 청구권과 비용부담문제, 고시계, 2007

서광민, 물권적 청구권에 관한 일고찰, 한국민사법학회, 1997; 점유보호청구권과 소유물반환청구권 및 손해배상청구권의 행사기간, 고시연구, 2000

이화숙, 상속회복 청구권과 물권적 청

|

|

|

별시 및 광역시

기타 지역

나) 시가표준액 5,000만원 이상 1억원 미만

특별시 및 광역시

기타 지역

다) 시가표준액 1억원 이상

특별시 및 광역시

기타 지역

나. 상속(증여 기타 무상으로 취득하는 경우를 포함한다)

(1) 시가표준액 1,000만원 이상 3

|

|

|

1) 필수질문

2) 인성관련 및 공통 직무역량 질문

3) 지원자 개인의 경험과 회사 관심도

4) 지원자 가치관 / 돌발형 / 공격형 / 상황부여 질문

4. 면접에 임하는 자세 및 노하우 팁

1) 임원면접 후기 및 합격 팁!

5. 면접별 질문에 대한 전략 및

|

|

|

1. 신한은행 지원동기 및 포부, 성장과정, 수학내용(휴학 기간 또는 졸업후의 공백기 내용 포함), 본인의 가치관 및 인생관에 영향을 끼쳤던 경험, 단체 속의 일원으로 거둔 성과(동아리, 공모전 등)에 대하여 주제별로 구분하여 자유롭게 기술

|

|

가격 : 500원

|

가격 : 500원

|

가격 : 500원

|

가격 : 500원

|

가격 : 500원

|