|

금액을 초과하는 경우에는 그 초과하는 금액을 공제하지 아니한다.

-산식-

배당세액공제한도액=종합소득산출세액*배상소득금액/조합소득금액

2.기장세액공제

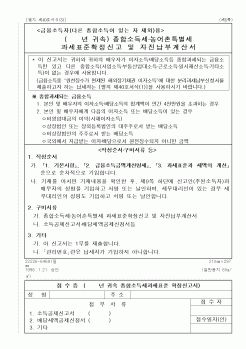

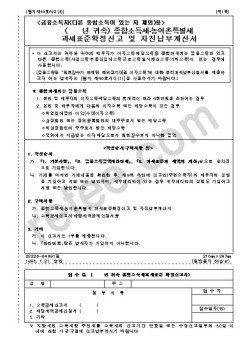

간편장부대상자가 과세표준학정신고를 함에 있어서 비치·기장한 장부에 의하여

|

|

|

여 부과세액을 계산한다.

(1) 소득세의 계산구조

총수입금액

비과세,분리과세소득제외

(-)

필요경비

(사업소득,기타소득,양도소득에 한해 인정)

소득금액

(-)

소득공제

과세표준

종합소득퇴직소득양도소득 과세표준

(*)

세율

과세표준

세율

1200

|

|

|

소득 ② 배당소득 ③ 부동산임대소득 ④ 사업소득 ⑤ 근로소득 ⑥ 연금소득 ⑦ 기타소득 등 7가지의 소득금액을 합산하여 과세표준과 세액을 계산하는 "종합과세" 방식을 적용한다.

1) 소득금액 계산구조

ㆍ이자소득 : 총수입금액 = 이자소득

|

|

|

액을 가산하여 징수하여야 한다.

8. 종합소득세과세표준의 기본구조 :

이자소득금액·배당소득금액·부동산임대소득금액·사업소득금액·근로소득금액·일시재산

소득금액·연금소득금액 및 기타소득금액이 도출되면 이들을 합산하여 종합소

|

|

|

소득금액조정합계표

1,100,000원 (△유보)

2012사업연도 수정신고시 총수입금액산입 유보처분한 금액 1,100,000원은 2013년 필요 경비로 추인됨으로서 2013년도의 소득에는 영향을 미치지 아니한다.

② 《종합소득세 등 추가 납부세액 납부》 2013년

|

|

|

.

4) 신고세액공제

증여세 신고기한 이내에 과세표준을 신고한 경우에는 납부할 세액에서 10%를 공제한다. 1. 조세의 의의

2. 조세의 분류

3. 취득세

4. 등록세

5. 재산세

6. 종합부동산세

7. 양도소득세

8. 상속세

9. 증여세

|

|

|

과세, 과세기준금액 인하, 과표적용율 및 세부담 상한선 인상 등을 골자로 하는 종합부동산세법 개정을 통해 보유과세를 더욱 강화하였다.

도입 초기 종합부동산세는 국세로서 도입의 타당성, 이중과세 관련 위헌논란, 미실현이득 관련 위헌

|

|

|

소득파악률 제고

부유세 도입, 종합소득세 탈루 방지 등 직접세 대폭 개혁

국방비 대폭 절감 <끝> 1. 국민연금제도 개괄 2

2. 정부의 국민연금제도 개편안 4

1) 추진 과정 4

2) 국민연금 개편안을 둘러싼 이견 6

3) 정부의 국민연금제도

|

|

|

한국감정원 신축단가표에 의한 자료분석 결과(아파트 철근콘크리트 기준)

<표-3> 국세와 지방세 건물과표 산정방법의 비교

<표-4> 한국감정원 신축단가표에 의한 자료분석결과 종합

<그림-1> 재산세 산정과정의 개선을 위한 기본방향

|

|

|

소득세에 대한 세율개편 등 보완책이 선결되어 거래당사자들이 스스로 신고할 수 있는 환경조성이 선행되어야 할 것이다.

셋째로 법무사와 변호사에게만 부여된 경공매 매수신청 대리권을 부동산의 가치판단과 현장에서 실무활동을 하는

|

|

|

표준편차: 산포도의 대소를 비교하는데 많이 사용, 분산 제곱근의 값

2.평균편차: 측정치들과 평균치와의 편차에 대한 절대값의 평균

3.변이계수: 표준편차 S를 X로 나눈 값

4.범위

5.분산: 편차의 제곱을 평균한 값으로 산포의 정도를 나타내는

|

|

|

비용을 적게 계상하거나 누락시키는 것 등이 이에 해당한다

예금자보호법에 대해 아는지

금융회사가 파산 등의 사유로 고객의 예금을 지급하지 못하게 되는 경우 정부가 일정한 금액 범위내에서 예금액을 보장해 주기 위해 제정한 법

|

|

|

때문에 부담스럽지 않을 것으로 예상된다. 1.람사르 총회

2.쌀 직불금 (쌀 소득 보전 직불제)

3.경제 침체

4.멜라민 파동

5.공무원 종교편향

6.종부세 완화 찬성or반대?

7.수도권 규제 완화 찬성or반대?

8.녹색성장

* 용어설명

|

|

|

종합중공업 회사로의 경쟁력을 확고히 하였으며, 특히 조선입국의 신념으로 시작하여 지금까지 수많은 시련과 역경을 딛고 선 세계 최고의 기업입니다. 때문에 인재들이 자신의 실력을 마음껏 발휘해 꿈과 야망을 펼쳐 보다 밝고 희망찬 미

|

|

|

종합중공업 회사로의 경쟁력을 확고히 하였으며, 특히 조선입국의 신념으로 시작하여 지금까지 수많은 시련과 역경을 딛고 선 세계 최고의 기업입니다. 때문에 인재들이 자신의 실력을 마음껏 발휘해 꿈과 야망을 펼쳐 보다 밝고 희망찬 미

|

|

가격 : 500원

|

가격 : 500원

|

가격 : 500원

|

가격 : 500원

|

가격 : 500원

|