|

공제한도(산출세액은 이월결손금, 비과세, 소득공제액을 차감한 후의 금액)

법인세산출세액 ×

국외원천소득금액

과세표준

공제한도 초과액은 5년간 이월공제가능

손금산입

각 사업연도 소득금액계산시 한도없이 전액 손금산입

|

|

|

소득 중 연간 4천만 원을 초과하는 금액이다. 다만, 사채이자, 대주주의 상장법인배당, 비상장법인 의 배당, 국외금융소득은 금액에 관계없이 종합과세의 대상으로 한다.

4. 과세 체계

금융소득-(비과세저축소득+분리과세저축소득)=종합과세

|

|

|

소득세를 원천징수하지 않는다. 단, 연말정산시 국민연금 및 고용보험료의 소득공제는 근로자 본인이 부담한 금액에 대하여만 공제를 받을 수 있다.

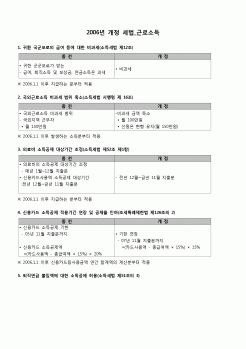

국외근로소득등으로 다음에 정하는 금액 (소령 제16조)

① 국외 또는 북한지역에서 근로를

|

|

|

148.8 03년 3/4 : 180,280.3

03년 2/4 : 177,445.5 03년 1/4 : 165,800.3

2003년 GNI(국민총소득) : 총 725,420.3

03년 4/4 : 202,152.8 03년 3/4 : 180,920.2

03년 2/4 : 176,293.2 03년 1/4 : 166,054.1

2003년 GNP(국민총생산) = GDP + 국외순수취요소소득

2003년 국외순수취요소소득 : 총 745.4

|

|

|

세액공제

사업자(부동산임대소득, 사업소득, 산림소득)가 재해로 인하여 자산총액의 30%이상에 상당하는 자산을 상실한 경우

(납부하여야 할 소득세액+가산금)×재해상실비율

5. 외국납부세액공제

종합(산림)소득금액에 국외원천소득이 합산

|

|

|

소득양극화 및 분배구조 변화와 소비성향의 하 락』. 산업연구원.

강문수최범수나동현. 1996. 『금융의 효율성제고와 금융규제 완화』. 한국개발연구원.

강종구. 2005. 『최근 은행대출 증가세 둔화 원인과 정책과제』금융경제연구 238호. 한국

|

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|

가격 : 1,000원

|