|

연말정산 납부세액

문 : 연말정산결과 환급세액이 발생한 경우 환급신청은 어떻게 하나요?

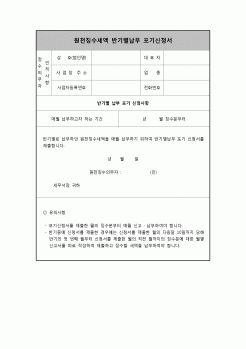

▶ 연말정산결과 환급세액이 발생한 경우 그 환급세액은 원천징수하여 납부할 세액에서 조정하거나 환급신청하여 돌려받을 수 있습니다. 조정환급

|

|

|

징수세액환급신청서에 “” 표시하고 환급신청액란에 환급신청액을 기재(원천징수세액환급신청서 부표, 기납부세액 명세서, 전월미환급세액 조정명세서 반드시 작성)하여 원천징수 관할세무서장에게 환급신청을 할 수 있다.

③ 연말정산

|

|

|

세액이라 한다. 산출세액에서 근로소득세액공제 등 각종 세액공제 및 세액감면을 하고 가산세를 더하면 결정세액이 되고, 원천징수세액 등 기납부세액을 공제하면 납부 또는 환급세액이 계산된다.

5. 분류과세의 경우

소득세에 있어서 퇴직

|

|

|

세액을 계산하는 단계이다.

결정세액 = 산출세액 - 세액감면 및 세액공제

마지막으로 징수 또는 환급세액을 계산하는 단계이다.

징수 또는 환급할 세액 = 결정세액 - 이미 원천징수하여 납부한 세금

위에서 살펴본바와 같이 연말정산에서 근로

|

|

|

징수한 것은 환급하고, 과소하게 징수한 것은 추가 징수하여 1월분 급여 원천세 신고시 납부합니다. 또한 근로 자가 퇴사한 경우에도 연말정산을 하는데, 이에 따라 연말과 직원 퇴사시에는 근로자의 공제관련 서류를 받아 세액정산에 반영하

|

|

|

원천징수 신고 및 납부, 인지세 관리 등

- 입사 2년차의 업무 : 위 업무를 포함하며, 부가가치세 신고 및 납부, 연말정산, 법인세 중간예납, 법인세 확정신고, 코스닥 등록심사 서류의 전반적인 준비

- 입사 3년차의 업무 : 위 업무 모두를 포함하

|

|

|

연말정산을 스스로 수행하는 일과 분기별 예정 및 확정 부가가치세 신고를 했었습니다. 부가가치세와 관련해서 가장 뜻 깊은 일은 대손세액공제 신청을 하여 약 2천만 원에 가까운 매출세액을 환급 받는 것이었습니다. 법인세신고와 사업소

|

|

|

연말정산을 스스로 수행하였고, 분기별 예정 및 확정 부가가치세 신고를 하고 있습니다. 부가가치세와 관련해서 가장 뜻 깊은 일은 대손세액공제 신청을 하여 약 2천만원에 가까운 매출세액을 환급 받은 것이었습니다. 법인세신고와 사업소

|

|

가격 : 500원

|

가격 : 500원

|

가격 : 500원

|

가격 : 500원

|

가격 : 500원

|