|

소득처분의 유형도

귀속자

배 당

……

주주 등

사외유출

상 여

……

임원 또는 사용인

소득금액조정

기타사외유출

……

법인 또는 개인사업자

(손금불산입,

익금산입)

기 타

……

위 이외의 경우

유보 1. 세무조정

2. 결산조정

3. 소득처분

|

|

|

지 아니한다.

경정청구

할 수 없음.

할 수 없음.

<소득처분>

1. 개념

당기순이익

: 주주총회에서 잉여금을 처분함(유보, 배당, 상여)

10,000원

(+)

세무조정금액

: 세무조정시 소득처분을 통해 귀속을 확정함.

5,000원

(=)

각 사업연도 소득금액

15,

|

|

|

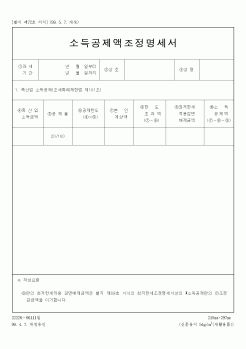

소득처분과 세무조정계산서

법인세 신고시 소득처분은 납세의무자가 스스로 행하며, 소득처분 내용은 소득금액조정합계표에 기재한다. 소득처분 중 사후관리가 필요한 유보/상여/배당/기타소득으로 처분한 금액은다음과 같이 처리한다.

1)

|

|

|

처분한다.

(2) 기타

=“기타”는 손금산입 및 익금불산입으로 세무조정 하였으나, △유보가 아닌 항목에 대한 소득처분을 말한다. “기타”로 소득처분하는 사례는 다음과 같다.

㉠ 자본잉여금, 자본조정, 기타포괄손익누계, 이월이익잉여금

|

|

|

소득처분

손금산입 및 익금불산입에 대한 소득처분은 크게 부의 유보(△유보)기타로 대별된다.

1) △유보

손금산입 또는 익금불산입한 세무조정액만큼 각 사업연도소득이 감소함과 동시에 이에 상당하는 금액만큼 기업회계상 잉여금보다 세

|

|

|

조정

(1)현재가치할인차금

(2)채권 ․ 채무의 재조정

5.매출채권처분손실

제 Ⅴ 장 결 론

|

|

|

소득처분에 의한 세무조정과정에서 나타나게 되는 금액. 즉, 유보(△유보)의 경우는 제외한 - 적립금의 용어가 없기에(기업합리화적립금 제외)- 세무처리에서의 유보의 의미를 가진 잉여금만이 진정한 의미의 잉여금의 의미를 가지고 있다고

|

|

|

처분소득을 기준으로 본 세대간의 생활수준 등을 고려할 때, 처음부터 과다하게책정된 것인 만큼 ILO의 권고기준 (30년 가입기준 40%)에 맞추어 하향 조정할 필요가 있다. 셋째, 장기적인 재정안정화를 위해서는 보험료율의 장기적 인상이 불가

|

|

|

처분소득

결 론

Ⅳ. 향후 전망 및 정책 방향

1. 중국 관광 산업의 문제점

2. 중장기 전망

3. 중국관광산업 발전을 위한 정책 대안

<표Ⅲ-6> 중국관광산업 향후 전망

[참고

|

|

|

세무보고 및 재무보고가 적절한 데이터를 제공하지 못하지만, 향후 보고방법이 변경되어 적절한 데이터를 사용할 수 있기를 기대한다.

국세청(IRS)은 과세소득과 회계이익을 조정하는 항목에 대한 구체적인 방안을 제시함으로써 이 문제를 해

|

|

|

세무조정, 배당업무, 서울시 세무과로 부터의 지방세 조사, 국세청의 국세 세무조사, 자금계획의 수립 및 원가분석 등 재무관리 전반의 업무를 완벽히 수행하였습니다.

감사합니다. 1. 이직동기와 향후 LG텔레콤에서의 포부를 기술하시오.

|

|

|

세무조정과 ....(생략)

4. 지원동기 및 포부

(생략)....트렌드를 통한 기업의 경영성과 극대화 방안들을 연구해 보기도 했습니다. 이러한 재무,회계분야의 전문지식은....(생략)

새솔다이아몬드공업 관리직 자기소개서 자소서 예문 1. 성

|

|

|

세무조정에 대해 예시를 들어서 답변해보세요.

20

회사의 제품에 대해 말씀해보세요.

21

sap활용능력는 어느정도 인가?

22

대학교 다닐때 좋아하던과목은 무엇인가요?

23

이 회사에서 제일 하고 싶은 일이 있습니까?

24

설계란 무엇이라고 생각하

|

|

|

세무조정이란?

18. 신뉴딜정책에 대한 견해는? 1. 나의 소개(강약점, 성격의 장단점, 특기포함)

“남을 위해 살아가는 인생”

“강한 리더십”

2. 지원동기 및 입사 후 계획

“고려 개발”

3. 본인의 체험한 경험 중 대표적인 성공과 실

|

|

|

세무조정이란?

15. 현금주의와 발생주의를 비교설명해보라. 1. 지원동기 및 지원하신 직무를 잘 수행할 수 있는 이유, 직무 또는 연구 분야에 대한 본인의 강점과 성과, 입사 후 자신의 경력목표 등에 대해 자유롭게 기술하며, 2page 이내로

|

|

가격 : 500원

|

가격 : 500원

|

가격 : 500원

|

가격 : 500원

|

가격 : 500원

|