|

지급조서를 제출함으로써 실질적인 소득 파악률은 85%에 해당이 된다. 하지만 종합소득세 납세인원 중 44%에 해당하는 과세미달 추정인원이 실질적인 근로장려세제 수혜의 대상이 되어야 함에도, 국세청에 과세자료를 제출하지 않기 때문에

|

|

|

제출하지 않았거나 제출된 지급조서가 불분명한 경우에는 다음의 금액을 가산한 금액을 법인세로서 징수한다. 이 경우 산출세액이 없는 때에도 가산세는 징수한다.

지급조서 제출불성실가산세 = 미제출 불명분 지급금액 * 2

(9) 계산서 관련

|

|

|

지급조서 제출불성실 가산세

1) 지급조서를 제출하여야 할 법인이 기한 내에 이를 제출하지 않았거나 제출된 지급조서가 불분명한 경우에는 다음의 금액을 가산한 금액을 법인세로서 징수한다. 이 경우 산출세액이 없는 경우에도 가산세는

|

|

|

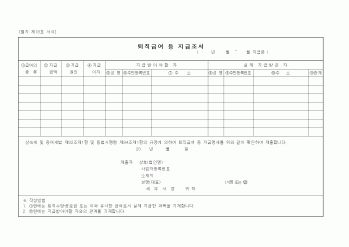

지급조서제출 불성실 가산세: 지급조서를 제출하지 않은 경우

(그 금액 × 2%)

--> 지급조서는 매 분기별로 그 분기의 다음달 말일까지 제출하여야 함.

근로소득에 대한 지급조서는 2월 말일까지 제출함.

10) 주식이동상황명세서 불성실 가산세

|

|

|

지급조서제출 불성실가산세)(소법81⑤)

① 적용대상

복식부기의무자로서 원천징수되는 이자소득, 배당소득, 자유직업소득, 근로소득, 기타소득 및 퇴직소득을 지급하는 자가 지급조서를 기한내(다음달 말일 까지)에 제출하지 아니한 때와 제

|

|

|

조서 및 보증금 등의 인도

매각기일부터

1일 안

법17조,268조

매각결정기일

매각기일부터

1주일 안

법109조1항,268조

차순위 매수신고인에 대한 매각결정기일의 지정.이해관계인에의 통지

최초의

대금지급기한 후

3일 안

법104조1,2항

137조1항,268

|

|

|

조서

1. 증명서(압류물이 원고소유라는 점)

2001. 8. 30.

위 신청인 이 기 찬 (인)

서울지방법원 귀중 [1] 민사소송일반

1. 민사소송 구조 (4급 3심제, 재심)

2. 민사소송의 제기와 변론(판결)

3. 소송에 임하는 자세와 준비

[2] 부동산 경매(

|

|

가격 : 500원

|

가격 : 500원

|

가격 : 500원

|

가격 : 500원

|

가격 : 500원

|